2023第三季度国内自动驾驶领域融资情况(未完善之处请指正)

以上统计涉及国内14家整车/解决方案企业,11家供应链企业。

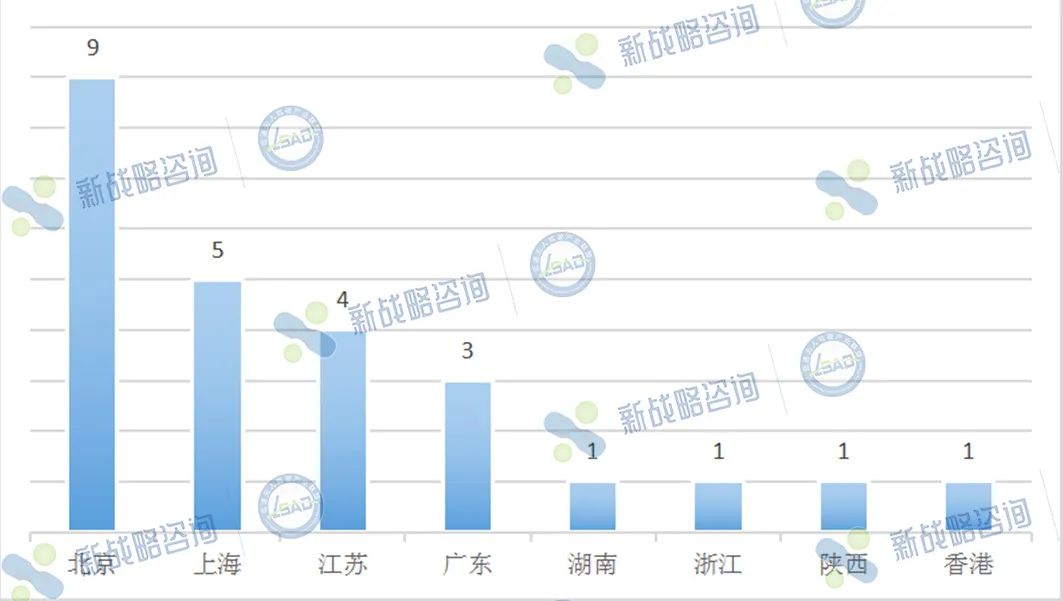

从地域分布来看,北京企业最多,共9家企业,披露的融资总额近10亿元。其次是上海,共5家企业,披露的融资总额近8亿元。

企业地域分布情况(计数)

据悉,北京、上海作为国家首批“双智”试点城市,持续加大自动驾驶产业支持力度。在财政方面,包括给予企业自动驾驶运营补贴、科研补贴等。其中,经北京市批准、由经开区发起设立的北京智能网联汽车产业创业投资基金于今年7月正式发布,给予了北京自动驾驶企业又一实质性利好,更多融资渠道支持企业发展。

从融资轮次来看,国内披露的27起重要融资中,大部分企业处在早期发展阶段,以A轮、B轮融资居多。其次是加速发展阶段,5家企业共获得近26亿元融资。

融资轮次分布情况(计数)

这其中,激光雷达企业速腾聚创在今年7月宣布完成11.9亿元的G轮融资,投资方包括云锋基金、德赛西威、康成亨投资、中新融创、广汽集团等。速腾聚创已经递交招股书,准备在港交所上市。

从融资体量来看,第三季度有17起重要融资披露了资金规模,其中数千万元级的最多,共10起。其次是数亿元级,有4起。

融资体量分布情况(计数)

值得一提的是,除了速腾聚创获得11.9亿元,金额最高。西井科技获得6亿元E轮融资,踏歌智行获得4亿元C+轮融资,都是当季度重量级融资。

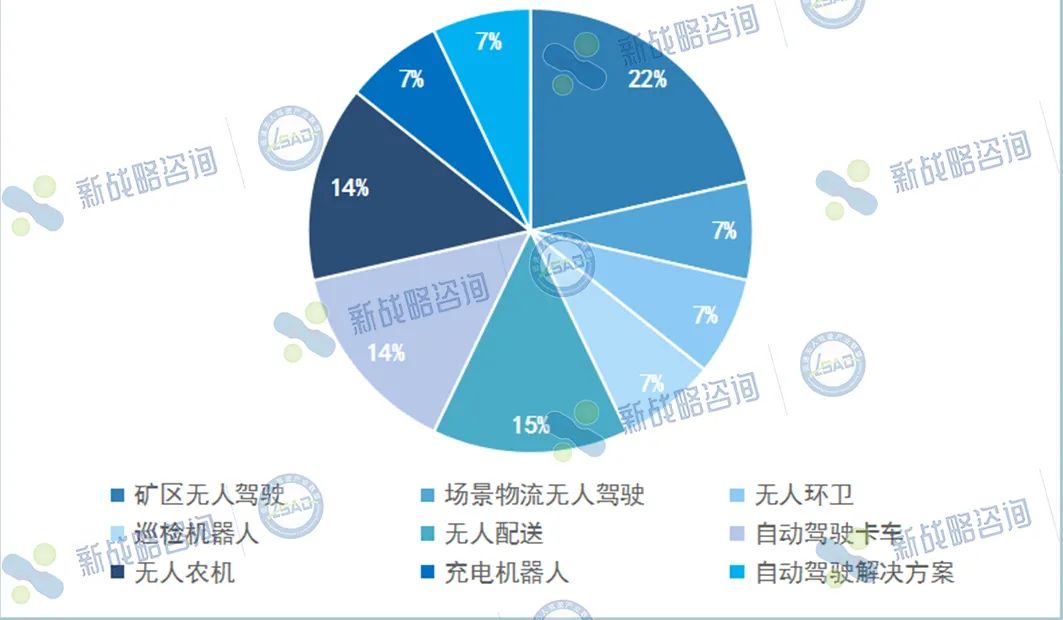

从融资领域看,整车/解决方案企业中占比最高的是矿区无人驾驶企业,包括路凯智行、踏歌智行、主函数科技。其中路凯智行此次获得的融资,是由北京智能网联汽车产业创业投资基金支持。在北京政府的支持下,路凯智行北京总部也已正式入驻北京经开区。

整车企业融资领域分布情况(计数)

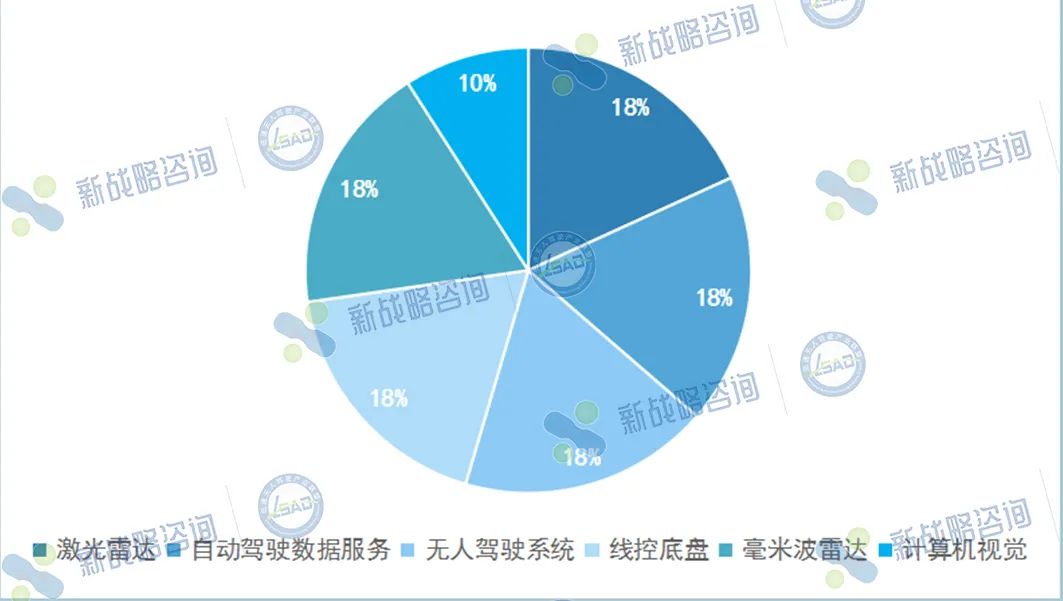

供应链企业主要分布在激光雷达、毫米波雷达、线控底盘、自动驾驶数据服务等领域,各领域企业占比均衡。大多数企业都未披露融资金额,其中探维科技当季度官宣2起融资,最新一起战略融资由小米集团领投。

供应链企业融资领域分布情况(计数)

据新战略低速无人驾驶产业研究所数据分析,今年行业融资情况同去年相比,不管是融资笔数,还是披露的融资总额,都有明显下滑。

自动驾驶赛道堪称“碎钞机”,资本方不会像初期进场一样见企业就投,当下更看重企业的价值和成长性。公司的经营管理能力、自我造血能力、科研技术水平等,都是资本方考核评估一家企业值不值得投的关键。

新战略低速无人驾驶产业研究所了解到,目前政府部门也在探索联动社会资本方,成立专项资金支持自动驾驶产业发展。低速无人驾驶产业联盟作为国内首家聚焦低速无人驾驶的组织机构,正在积极发挥联盟资源聚合优势,与多个省市政府、私募股权投资机构等接洽,帮助联盟企业获取更多融资机会。