返回

返回

中国自动驾驶芯片企业的困境与突围

时间:2023-08-30 来源:低速无人驾驶编辑部

随着汽车产业电动化、智能化的持续演进,智能驾驶芯片的需求也进一步增加。一般而言,智能驾驶芯片主要包括两大类,一是智能座舱芯片,二是自动驾驶芯片。其中自动驾驶芯片主要用于边缘端的AI计算,是自动驾驶车辆、机器人不可或缺的核心部分之一。

从全球市场来看,英伟达和英特尔旗下的Mobileye在自动驾驶芯片行业占据着主导地位。特斯拉自研自动驾驶芯片,也成为不少造车新势力对标的公司......因此,在自动驾驶特别是低速无人驾驶逐梦规模化、商业化落地之际,中国本土芯片企业被寄予厚望,行业期待国产核心零部件的崛起,加快推动自动驾驶产业发展。

裁员?上市?本土企业的困境与突围

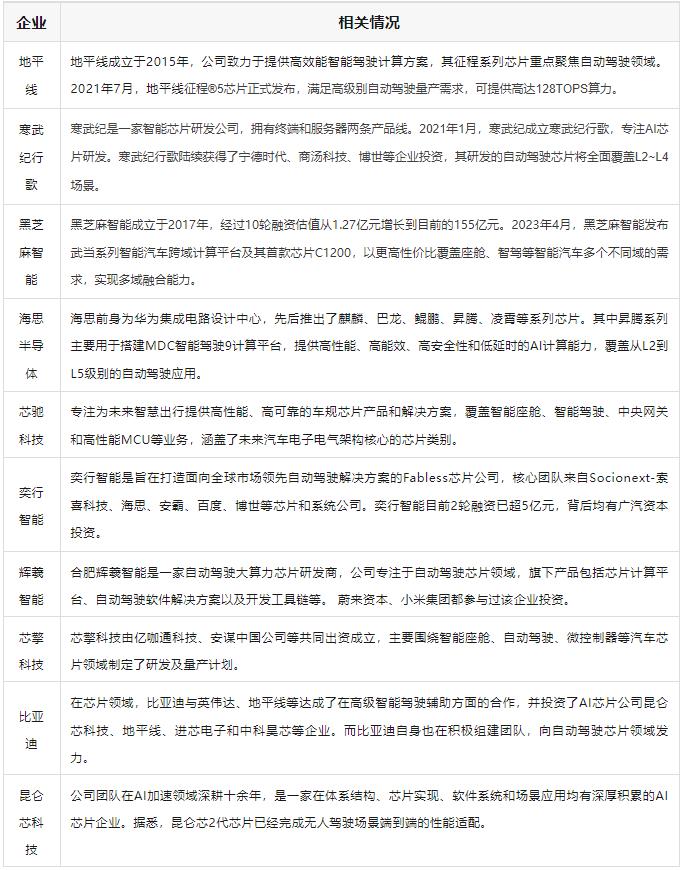

目前,国内自动驾驶芯片代表企业包括以地平线、黑芝麻智能为代表的初创科技企业,以比亚迪、吉利为代表的汽车主机厂,以及传统汽车芯片企业、消费类电子芯片企业等等。

国内部分自动驾驶芯片企业

一直以来,英伟达、高通等海外品牌占据了全球芯片市场绝大部分的份额。对于中国来说,芯片是各行各业都在尽全力迈过的一个坎。自动驾驶行业也尤其关注地平线、黑芝麻智能和寒武纪行歌这3家初创科技公司的发展。

近年来,这3家企业不断通过各种方式强化自身核心竞争力,在全球自动驾驶芯片市场中争取更多的份额。其中地平线自2020年12月起连续7个月、每月一轮融资,大C轮官宣的融资总额超15亿美元,吸金能力超强。

从今年的情况来看,几家欢喜几家愁。根据香港证券交易所公开信息,黑芝麻智能已在6月30日递交了上市申请书,预期募资规模2~3亿美元。据了解,港交所今年3月推出的特专科技公司上市机制,允许无收入、无盈利的科技公司在港上市。在此机制支持下,尚未盈利的黑芝麻智能也有望成为“中国自动驾驶芯片第一股”。

另一边,寒武纪今年多次被曝出裁员消息,寒武纪行歌更是重灾区。据悉,寒武纪行歌成立后一直致力于研发兼具高TOPS以及高编程灵活性的芯片,以应对未来自动驾驶系统中激增的数据量和持续演进的算法。但寒武纪2022年年报显示,寒武纪行歌一直未有收入,两年来净亏损达2.78亿元。

而地平线自陆续获得理想、吉利、长安、大众、比亚迪等主机厂的合作后,多款搭载了地平线产品的量产车型发布,地平线的自动驾驶芯片已经在国内市场拿到较为领先的份额,特别在城市NOA领域是少数真正实现量产交付的企业之一。

车企组队进军,自主可控加速规模商用

前文提到,主机厂也是当前自动驾驶芯片领域的代表玩家。据新战略低速无人驾驶产业研究所了解,目前国内大部分车企都是通过投资自动驾驶芯片公司,或者与芯片企业成立合资公司的方式进行布局。

如吉利汽车旗下亿咖通科技与ARM中国成立自动驾驶芯片设计公司芯擎科技,主要围绕智能座舱、自动驾驶、微控制器等汽车芯片领域制定了研发及量产计划。

长城汽车与魏建军、稳晟科技(天津)有限公司共同出资设立芯动半导体,以开发第三代功率半导体SiC模组及应用解决方案为目标。另外,消息称长城汽车自研芯片或可涉及IGBT、自动驾驶和智能座舱等领域。

比亚迪投资了AI芯片公司昆仑芯科技、地平线、进芯电子和中科昊芯等企业。其中与地平线达成了深度战略合作,以实现更高等级的自动驾驶功能。本月初,地平线前智能驾驶研发总监廖杰也正式加入比亚迪,担任比亚迪智能驾驶上海团队负责人。

另外,蔚来、理想、小鹏等一批造车新势力也是纷纷组建了自己的造芯团队。如蔚来于2020年下半年组建芯片团队,其自研的芯片有自动驾驶芯片和激光雷达芯片。据悉,蔚来激光雷达芯片是和激光雷达供应商图达通共同开发的,自动驾驶芯片尚未听到流片信息,但蔚来汽车科技副总裁白剑已在8月15日公开表示,产品将在1到2年内量产。

对于车企而言,自研芯片一是可以减少“芯荒”压力,在芯片行业供需失衡的情况下赢得一线生机。二来可以降低车辆成本,提高量产规模和速度。同时,车企可以直接按照自身产品的需要规定和调整芯片性能,灵活性更好。

当然,自研芯片并不是一蹴而就的。除了砸钱,还需要关键人才储备。有业内人士认为,自动驾驶芯片不是一个孤立的硬件产品,而是一个软硬协同的系统。车企要真正实现自动驾驶芯片自研可控,成为行业站得住脚、说得上话的领军代表,少不了在软件算法领域的深耕。

结语

综合来看,国内自动驾驶芯片市场还未固化,需求和技术路线仍在探索。一方面,虽然对标英伟达等国际巨头,本土企业还存在差距,但差距正在逐步缩小,地平线、黑芝麻智能等代表企业推出的产品,性能较前几代已经显著提升,芯片算力也在不断突破。

另一方面,乘用车智能驾驶渗透率持续提升,环卫、配送、安防、港口、矿区等更多低速场景的无人车规模扩大,自动驾驶芯片的需求也将不断扩大,全力突破中高端市场将成为中国企业对战强敌的利刃。

- 全球6大自动驾驶上市企业2023年财报出炉!想不到这家企业营收为“0”......

时间:2024-03-15

- 高开低走无一幸免?全球10+自动驾驶企业市值暴跌,最高缩水99.7%

时间:2024-03-05

- 又一家企业官宣亿元级融资!2024年低速无人驾驶企业吸金能力爆表

时间:2024-03-05

- 全球市场规模最高可达数十万亿元!扒一扒海外无人环卫企业

时间:2024-02-27

- 2024年新征程,这座城市力争打造千台无人车示范应用城市

时间:2024-02-23