返回

返回

一文看懂无人驾驶行业竞争现状与趋势

时间:2018-12-28 来源:中国无人驾驶网

1、行业基本定义

根据赛迪研究院定义,智能网联汽车是指搭载了先进的传感系统、控制系统、决策系统,可通过通信网络技术实现车与车之间的联接、车与网络中心、智能交通系统等服务中心的联接,甚至是车与主宅、办公室及一些公共基础设施的联接,具备信息共享、环境感知、智能决策、自主控制功能,可实现安全、舒适、节能、高效行驶,并最终可替代人来操作的新一代汽车。

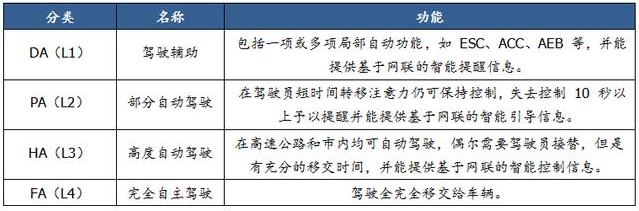

据 SAE(国际上最大的汽车工程学术组织)对自动驾驶技术的定义,随着智能汽车智能化程度提升,可将自动驾驶划分为无自动化、驾驶辅助、部分自动化、有条件自动化、高度自动化、完全自动化六个阶段。SAE 将之划分为五个阶段,NHTSA 则将之划分为四个阶段。国内对智能网联汽车的定义则提出,随着智能化程度由低到高,从驾驶辅助逐步接入到完全自主驾驶,可分为DA、PA、HA及FA四个阶段。

NHTSA/SAE 对无人驾驶发展阶段的分类及定义

2、行业技术路径

自动驾驶实现的方式主要有两种思路:1)从L0 跨度到L4,在特定的垂直领域和相对封闭的环境中推进无人驾驶;2)从 L0 逐步跨度到L5,通过整合集成 ADAS 中的控制功能,实现真正的无人驾驶。现阶段各媒体所报道的“无人驾驶”领域的技术研发进展,其实分布于不同技术阶段。以美国 NHTSA 对于自动驾驶技术的阶段划分来看,大部分处于 L1-L3 阶段。

目前来看,采取路线 1 企业的研发成果与路线 2 相关企业相比,基本上自动化程度稍高一些, 大部分都是处于或者是定位于L3 及以上级别自动驾驶。而路线 2 的主要参与者更加希望通过外延扩张方式来补充自身在算法、高精地图等方面的缺陷,如通用收购自动驾驶创业企业Cruise Automation,奔驰/宝马/奥迪联合收购高精地图公司 Here 等。

由于各自拥有的核心竞争力不同,虽然二者同样是做自动驾驶领域的投资布局,但彼此之间更多的不呈现为严格意义上的竞争关系,最终会呈现为互补形式。IT 类企业核心在于算法,其更多偏向于 B 端服务市场,而传统车企核心在于整车设计、制造及销售,产业链整合优势明显,更偏向于 C 端消费者市场。

我们认为,最终上述二者的合作将会越来越多,如百度与戴姆勒、宝马的合作,谷歌与菲亚特克莱斯勒、大众的合作等等。

3、行业产业链结构

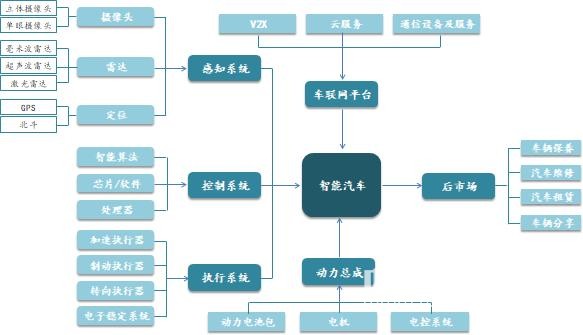

从智能汽车产业链看,产业链前端核心主要由三大核心系统、一个平台和一套总成组成。其中三大核心系统指感知系统、控制系统和执行系统;感知系统由摄像头、雷达、定位仪等传感设备构成,控制系统由芯片、算法和软件构成,执行系统主要由加速执行器、制动执行器、转向执行器和电子稳定系统等构成;一个平台指车联网平台,其由 3G/4G/无线等通讯网络、通讯终端、精确 3D 地图等组成;一套总成系统指动力总成系统,包括动力电池包、电机、电控等。

产业链中游为整车制造商。

产业链下游主要是汽车后市场,涵盖车辆保险、保养、维修、共享租赁等服务市场。

智能网联汽车产业链结构示意图

4、市场发展规模

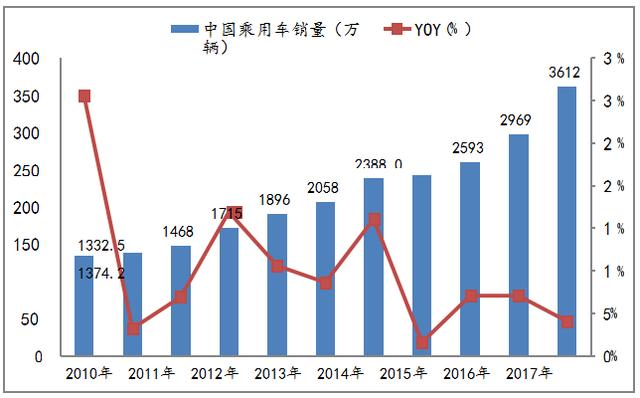

根据中国乘联会数据,2017 年,中国乘用车销量约 2423.8 万辆,同比增长 1.5%,增速较2016 年的 16%减少 14.5 个百分点。考虑到中国千人汽车保有量在全球范围内仍旧处于较低水平,低于大多数发达国家,甚至低于部分发展中国家。预计2017-2020 年,中国乘用车销量仍将保持年均 7%的增速,2020 年中国乘用车销量将接近 3000 万辆;2020-2025 年中国乘用车销量将保持年均 4%的增速,2025 年中国乘用车销量将达 3600 万辆。

中国乘用车的销量情况(单位:万辆)

5、市场竞争格局

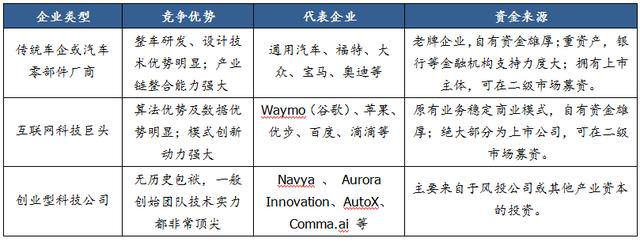

目前自动驾驶技术的开发企业有三类,第一类是传统车企或汽车零部件厂商,包括通用汽车、宝马、奥迪等厂商;第二类是互联网科技巨头,包括谷歌、百度、优步、滴滴等;第三类是创业型科技公司,包括Navya、Aurora Innovation 等等。三类企业从各自的产业或技术角度对该领域看好,并且他们可以提供足够的资金进行无人驾驶汽车的测试——前二者本身拥有雄厚财力,而创业公司则在风投公司处得到强大的资本助力。

自动驾驶企业类型、竞争优势及代表企业

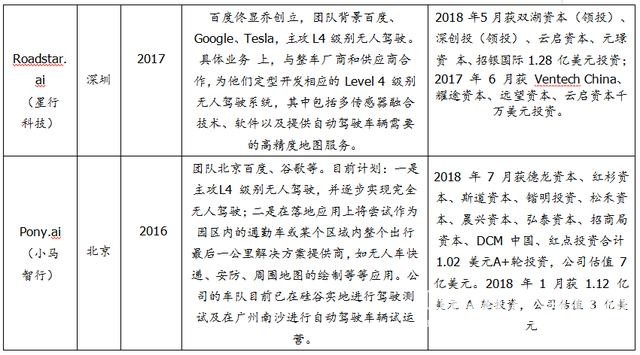

中国部分领先的自动驾驶初创公司

根据美国市场研究机构Navigant Research2018年初发布的2017年自动驾驶技术企业(Automated Driving Vehicles)排名,全球合计19家企业入位领导者、竞争者及挑战者象限, 另有17家企业入列追随者象限。

其中通用汽车与Alphabet(原谷歌)旗下的无人驾驶部门Waymo列第一和第二名。进入前十名的还有戴姆勒-博世、福特、大众、宝马-英特尔-菲克、安波福、雷诺-日产、沃尔沃-奥托立夫- 爱立信和标致雪铁龙。中国企业百度的阿波罗计划无人驾驶项目(百度-北汽合作项目)2018年跻身竞争者之列。苹果和特斯拉排名靠后,列在第三梯队。

通用汽车在自动驾驶技术上花费了大量的资金,先后收购了无人驾驶初创企业 Cruise Automation 及激光雷达企业 Strobe,拓展了该公司的汽车共享服务 Maven。公司计划在 2019 年前部署一支无人驾驶出租车队。

Waymo 最大劣势是不具有量产汽车的能力,但在 2017 年其与菲亚特-克莱斯勒、Lyft 及 Avis 等公司达成合作,弥补无法大规模生产汽车的缺陷。此外,公司计划在 2018 年初于亚利桑那州推出全无人驾驶出行服务,若能成功完成这个目标,他们将成为第一家彻底抛弃人类司机的出行服务企业。

6、momenta/小马智行介绍

(1)momenta

l团队背景:公司创始团队主要来自微软亚洲研究院、商汤科技/中科院。

l核心技术:公司的定位是打造自动驾驶大脑,核心技术是基于深度学习的环境感知、高精度地图和驾驶决策。其中高精地图技术尤为精湛

业务介绍:

环境感知

标识感知:不论是正常情况,还是在黑暗、逆光、恶劣天气和缺乏清晰车道线的情况下,都可以做到高性能地识别多个车道、交通标志和信号以及可行驶区域。

行人感知:通过检测行人和识别人体特征点,可以做到理解行人姿势和行为的意图,同时也可以准确估计行人与汽车的距离。

车辆感知:路面上的每一辆车都可以还原其3D边界框,鲁棒地检测车的方向,精确地估算距离,并在高精度地图上进行实时定位。

高精度地图

通过提取从多辆汽车拍摄的2D图像语义点来重建道路、交通标志、信号及周围环境的3D位置,融合来自GPS和IMU的数据,创建更高精度的地图。

其高精度地图方案更具扩展性和商业化落地可能性,其成本仅为LIDAR数据收集方案的1/10到1/100。

驾驶决策算法

驾驶决策由数据推动,类似于建立一个拥有1000亿公里驾驶经验的智能司机。

通过众包路测,获得了高精度语义地图中海量的驾驶轨迹。

通过对海量驾驶轨迹的学习,其算法可以根据当前环境感知和高精度地图信息,做出驾驶决策规划。

(2)小马智行

团队背景:团队北京百度、谷歌等

核心技术:整套解决方案,核心产品pony.ai系统

公司亮点:

技术上,已经在中美两地城区中心道路上实现了白天黑夜、人车混流、全场景下的自动驾驶路测,在大雨天、上下班高峰期均已实完全无人工干预的自动驾驶,并在遇到其他机动车辆或自行车逆行、加塞,车辆和行人闯红灯等各种突发状况下做出合理决策。

运营方面,2018年10月在广州南沙落地了一支小型无人车队,成为中国第一家对公众开放无人驾驶试乘体验的初创企业。

牌照方面,北京自动驾驶测试试验用临时号牌共分为T1至T5五个级别,Pony.ai获北京市政府颁发的自动驾驶车辆道路测试许可(业界称“路测牌照”),这张T3牌照为国内目前颁发的最高级别自动驾驶路测牌照,成为国内第一家获得北京自动驾驶路测牌照的初创企业。国内无人驾驶龙头百度已于今年拿到了9张T3牌照。

(3)总结分析

momenta/小马智行均属于国内初创公司中跑得最快的两家企业,均拿到了加州路测的牌照,其中小马智行更是第一家无人驾驶独家首公司,成为国内除百度之外唯一一家拿到北京T3牌照的公司,由于公司创团队是百度谷歌无人驾驶研发团队出身,拥有其先进的无人驾驶系统技术,小马智行于2018年初也与广汽集团展开了合作。而monmenta团队以商汤科技为主,故而在摄像头技术上较为擅长,通过众包的方式采集高精地图技术,其系统是采用百度的abollo平台,在具体落地上也是逐渐从ADAS进阶开始,从共享汽车等开始。

7、行业发展趋势

1、从整个无人汽车发展看,中短期(3-7 年)的投资机会将会主要集中在 ADAS 的逐步普及及特定场景下的无人驾驶领域。

2、目前实现难度最大的还是在环境感知方面,环境感知方案中各类传感器单独使用时都有一定局限,未来肯定是融合。

3、传感器硬件成本是制约自动驾驶规模化商业落地的重要因素,尤其是激光雷达的成本极高,短期内解决起来比较困难,但长期看成本下降是大趋势。

4、大规模真实数据的采集及训练是很多公司现在所做的,安全性的提升不仅需要各种传感器的精准判断,更需要大规模数据的不断迭代。

- 全国首个标准化低速无人车专属保险正式上线!

时间:2024-08-15

- 全球6大自动驾驶上市企业2023年财报出炉!想不到这家企业营收为“0”......

时间:2024-03-15

- 高开低走无一幸免?全球10+自动驾驶企业市值暴跌,最高缩水99.7%

时间:2024-03-05

- 又一家企业官宣亿元级融资!2024年低速无人驾驶企业吸金能力爆表

时间:2024-03-05

- 全球市场规模最高可达数十万亿元!扒一扒海外无人环卫企业

时间:2024-02-27