返回

返回

ADAS行业宏观形势及发展现状

时间:2018-11-22 来源:中国无人驾驶网

一、概念定义

ADAS可视作无人驾驶的前提,目前技术自动化程度处于Level2随着人们对安全、舒适的驾驶体验的不断追求,自动驾驶成为汽车的新方向。

目前的自动驾驶可分为两类。一类是目前非常火爆的无人驾驶,更强调的是车的自主驾驶以实现舒适的驾驶体验或人力成本的节省,典型的例子为百度和Google的无人车;一类是ADAS(全称为Advanced Driver Assistance System, 即高级辅助驾驶系统),发展历史已久, 早在1970S就已进入车厂布局中。两者都是利用安装在车上的各式各样传感器收集数据,并结合地图数据进行系统计算,从而实现对行车路线的规划并控制车辆到达预定目标。

高级辅助驾驶(ADAS)

• 主要功能并非完全控制汽车,而是预先为驾驶者判断可能发生的危险,保证行车的安全性

• 完成监视、预警、刹车以及导向等任务,受世界各国相关法规推进的影响,其需将保持增长

无人驾驶

• 强调机器驾驶,以实现舒适/节省人力成本的目的,近几年非常火爆

• 使用人工智能的驾驶体系来完成对车的完全控制

不过,ADAS也可以视作无人驾驶汽车的前提,随着ADAS实现的功能越来越多,渐进式可实现无人驾驶。根据美国高速路安全管理局(NTHSA)的定义,汽车的自动驾驶可分为四个阶段,目前技术发展处于汽车自动化程度的第二阶段。

二、市场规模

整车销量与ADAS渗透率决定自动驾驶行业天花板,全球市场规模在百亿美金级别

目前现状:尽管ADAS技术有着概念汽车行业的潜力,但根据多方测算,目前的年销售额在50亿-80亿美元之间,相比之下,2015年车载信息系统的销售额在300亿美元。造成这个问题的原因是ADAS的低渗透率,目前很多技术仍在调试阶段,且很多功能仅渗透了高端车型。

未来市场:整车销量与 ADAS 渗透率决定自动驾驶汽车行业的天花板,全球市场规模在百亿美金级别

• 由于国内汽车保有量已达 1.4亿左右,加上宏观经济下行、刺激政策边际效应减弱等影响,整车销量进入稳步增长期,预计未来增速维持在 2%~3%。

• 尽管不同的行业专家对于2017年ADAS市场的销售额和增长持不同的观点,但是多数人预计从2015至2020年这一领域的年增长率将超过10%。

• 据Strategy Analysis 和 TechNavio预测, 2020 年全球高级辅助驾驶市场规模将在176-300亿美金之间。

三、行业驱动力

ADAS渗透率将逐步提高,我国较西欧相比仍有巨大提升空间

ADAS 主要功能模块如下图。其中,车道偏离预警、自适应巡航控制系统作为半自动驾驶的一个典型功能,渗透率仍不足10%,仍有巨大发展空间。

• 2016年10月26日,中国汽车工程学会发布的“节能与新能源汽车技术路线图”中显示,至2020年,汽车产业规模达3000万辆,驾驶辅助/部分自动驾驶车辆市场占有率达到50%。研究认为,在政策法规的推进下,ADAS仍有较大增长空间。

自动驾驶技术不断提高,产业化进程加速

随着感知层面摄像头、雷达等传感器的不断发展和自动驾驶算法模型的不断完善,技术遵循着摩尔定律在快速革新。以自动驾驶专利数为例,从2013年起得到较大提升。

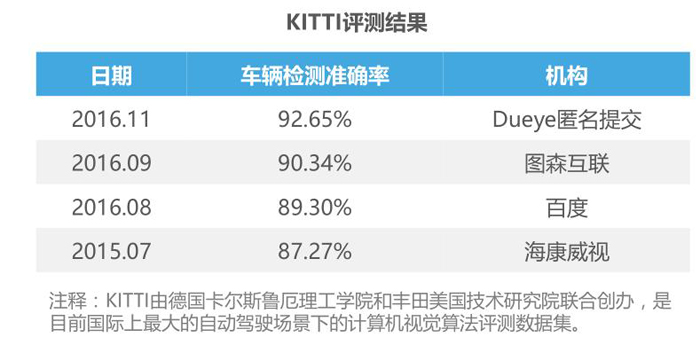

从KITTI数据集的比赛结果来看,ADAS感知层面的技术几乎在不断提升,以车辆识别监测准确率为例,各机构的成绩在不断上升,准确率达到92.65%。

四、政策分析

汽车工程学会发布《中国无人驾驶技术路线图报告》,提出无人驾驶三步走战略

各国新车评价规程对汽车安全需求不断提高,例如,中国NCAP在2015年提高了对ESC(汽车电子稳定控制装置)的加分。此外,我国汽车工程学会受国家制造强国战略咨询委员会和工业信息化部委托,发布的《中国无人驾驶技术路线图报告》中提出我国无人驾驶“三步走”战略,提出了2026-2030年每辆车都应采用无人驾驶或辅助驾驶系统的目标。

我国汽车工程学会表示,近期ADAS的推进以自主环境感知为主,推进网联信息服务为辅的部分自动驾驶(即PA级)应用;中期重点形成网联式环境感知能力,实现可在复杂工况下的半自动驾驶(即CA级);远期推动可现实V2X协同控制、具备高度/完全自动驾驶功能的智能化技术。

五、投融资数据分析

35家企业中有19家获投,融资轮次偏早期

• 投资规模与获投公司数量

我们收集到的35家自动驾驶企业中,有23家在2015-2016年间有融资信息的披露。

根据我们对这19家有融资信息企业的统计,总投资规模达到4.6亿,平均每家单个轮次获投约为2400万。

• 融资轮次分布

从融资轮次看, A轮企业最多,占到总体的78%,其次为天使轮和Pre-A的企业,没有观测到偏后期的企业,这与自动驾驶企业偏早期相关。

投融资数据分析

毫米波雷达、激光雷达获投比例高,获投企业平均年龄为4.3岁

• 获投公司所属类型分析

获投的19家公司中,15家为ADAS算法类的公司,而激光雷达、毫米波雷达等传感器的公司仅有4家。值得一提的是,市场上制造车载用的激光雷达、毫米波雷达的厂商本来就很少,获投比例很高。

• 获投企业成立时间分析

在我们统计到融资信息的19家企业中,2013、2014、2015年成立的企业获投个数最高。获投企业平均年龄为4.3岁。

投融资数据分析

自动驾驶企业中算法企业最多,2015年该领域迎来创业高峰

• 公司类型分析

在35家自动驾驶企业中,ADAS算法类企业最多,为31家;其余为激光雷达和毫米波雷达制造厂商。

• 公司成立数量逐年变化趋势

据不完全统计,截止2016年10月31日,仍有35家自动驾驶的创业企业仍在运营中。从成立年份来看,2015年为自动驾驶创业企业的创业高峰期,而在2012年以前该领域创业者较少。

- 全国首个标准化低速无人车专属保险正式上线!

时间:2024-08-15

- 全球6大自动驾驶上市企业2023年财报出炉!想不到这家企业营收为“0”......

时间:2024-03-15

- 高开低走无一幸免?全球10+自动驾驶企业市值暴跌,最高缩水99.7%

时间:2024-03-05

- 又一家企业官宣亿元级融资!2024年低速无人驾驶企业吸金能力爆表

时间:2024-03-05

- 全球市场规模最高可达数十万亿元!扒一扒海外无人环卫企业

时间:2024-02-27